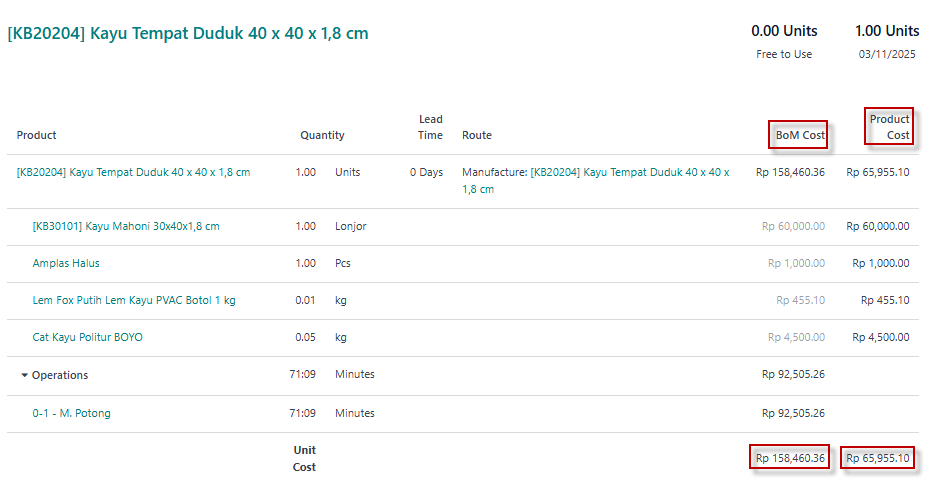

Untuk menentukan cost yang digunakan untuk produk setengah jadi [KB20204] Kayu Tempat Duduk 40 x 40 x 1,8 cm, pahami arti dari kedua nilai yang ditampilkan dalam gambar:

-

Rp 158,460.36 (BoM Cost)

- Ini adalah total biaya yang dihitung berdasarkan semua bahan baku dan biaya produksi yang tertera dalam Bill of Materials (BoM).

- Termasuk biaya bahan baku, lem, politur, serta biaya operasi di work center (M. Potong).

-

Rp 65,955.10 (Product Cost)

- Ini adalah biaya per unit produk yang telah dihitung berdasarkan aturan cost accounting yang berlaku dalam sistem.

- Bisa jadi ini adalah biaya yang telah dialokasikan atau ditentukan dari perhitungan akuntansi yang berbeda.

Mana yang Harus Digunakan?

🔹 Jika tujuannya adalah menentukan harga pokok produksi (HPP) aktual, gunakan BoM Cost (Rp 158,460.36) karena ini mencakup semua biaya yang dikeluarkan untuk memproduksi satu unit barang.

🔹 Jika sistem menggunakan metode standar costing, maka bisa saja sistem sudah mengalokasikan cost Rp 65,955.10 berdasarkan kebijakan tertentu.

Namun, dalam konteks BOM dan MRP, sebaiknya kita mengambil BoM Cost (Rp 158,460.36) karena ini mencerminkan total biaya produksi secara akurat.

Alasan Penggunaan BoM Cost:

✅ Menghitung biaya produksi yang lebih akurat dengan memperhitungkan bahan dan biaya proses produksi.

✅ Memastikan bahwa biaya produksi tidak di bawah biaya aktual, yang bisa menyebabkan undercosting.

✅ Berguna untuk menentukan harga jual dengan margin yang realistis.

Jika Product Cost (Rp 65,955.10) lebih rendah dari BoM Cost (Rp 158,460.36), ada kemungkinan:

- Ada alokasi biaya overhead yang berbeda dalam sistem akuntansi.

- Perhitungan standar cost digunakan dengan asumsi tertentu.

- Perbedaan metode perhitungan biaya produksi.

Jika ingin memastikan lebih lanjut, bisa dicek:

- Metode penilaian persediaan yang digunakan dalam sistem.

- Kalkulasi biaya operasi, apakah ada efisiensi atau pengurangan biaya dari sistem akuntansi.

Jadi, untuk perhitungan HPP yang lebih akurat, gunakan Rp 158,460.36 (BoM Cost). 🚀

Jika menggunakan metode penilaian persediaan "Standard Costing", maka cost yang digunakan untuk produk setengah jadi [KB20204] Kayu Tempat Duduk 40 x 40 x 1,8 cm adalah Rp 65,955.10 (Product Cost).

Alasannya:

-

Standard Costing menetapkan biaya tetap per unit produk yang sudah ditentukan sebelumnya dalam sistem.

- Ini berarti bahwa Rp 65,955.10 adalah nilai standar yang akan digunakan dalam pembukuan dan pelaporan keuangan.

- Bahkan jika perhitungan aktual (BoM Cost = Rp 158,460.36) berbeda, sistem tetap menggunakan standard cost untuk konsistensi.

-

Selisih antara BoM Cost dan Standard Cost akan dicatat sebagai varians produksi

- Jika biaya aktual lebih tinggi (BoM Cost lebih besar dari Standard Cost), maka sistem akan mencatat unfavorable variance (selisih negatif) yang perlu dianalisis.

- Jika biaya aktual lebih rendah, maka ada favorable variance (selisih positif).

-

Keuntungan Standard Costing:

✅ Memudahkan perencanaan dan pengendalian biaya produksi.

✅ Menghindari fluktuasi harga bahan baku dan tenaga kerja dalam laporan keuangan.

✅ Mempermudah analisis kinerja produksi dengan membandingkan antara standard cost vs actual cost.

Apa yang Harus Diperhatikan?

- Jika selisih antara standard cost (Rp 65,955.10) dan actual BoM cost (Rp 158,460.36) terlalu besar, maka standar biaya perlu direvisi agar lebih mencerminkan kenyataan produksi.

- Analisis varians biaya diperlukan untuk mengetahui penyebab selisih ini: apakah dari kenaikan harga bahan baku, biaya tenaga kerja, atau efisiensi produksi yang lebih rendah dari perkiraan?

Kesimpulan:

Gunakan Rp 65,955.10 sebagai biaya produk setengah jadi dalam pencatatan persediaan, karena kamu menggunakan metode Standard Costing. ✅