Post Dated Cheque (PDC) jika diterjemahkan ke dalam konteks Indonesia dikenal sebagai "cek mundur". Ini adalah cek yang tanggal pencairannya ditetapkan di masa mendatang, bukan pada tanggal saat cek diterbitkan.

Contoh Penggunaan:

- Transaksi Kredit: Digunakan dalam pembayaran angsuran atau kredit, di mana penerbit cek menjamin bahwa dana akan tersedia pada tanggal pencairan.

- Komitmen Pembayaran: Digunakan sebagai jaminan untuk membayar kewajiban pada tanggal tertentu.

Aspek Hukum di Indonesia:

- Diatur oleh: KUH Perdata dan UU No. 17 Tahun 1964 tentang Cek.

- Cek mundur diakui sah, namun dana baru dapat dicairkan sesuai tanggal yang tertera pada cek.

Hal Penting:

- Bank biasanya hanya akan mencairkan cek sesuai dengan tanggal pencairan yang tertera.

- Jika tanggal belum tiba, cek tersebut tidak dapat digunakan sebagai alat pembayaran.

Selain dikenal sebagai "cek mundur", istilah lain yang sepadan untuk Post Dated Cheque (PDC) di Indonesia adalah:

- "Cek bertanggal ke depan"

Mengacu pada cek yang memiliki tanggal pencairan di masa depan. - "Cek tanggal tertunda"

Menggambarkan fungsi cek yang baru bisa dicairkan setelah tanggal tertentu. - "Cek pasca tanggal"

Sebutan alternatif yang mengindikasikan bahwa cek hanya berlaku setelah tanggal spesifik.

Ketiga istilah ini kurang lazim digunakan dibandingkan "cek mundur," tetapi terkadang muncul dalam pembahasan resmi atau teknis terkait perbankan.

Post Dated Cheque (PDC) atau cek mundur tidak sama dengan bilyet giro, meskipun keduanya digunakan sebagai alat pembayaran dalam dunia perbankan. Berikut adalah perbedaan antara keduanya:

1. Post Dated Cheque (Cek Mundur)

- Bentuk: Cek.

- Fungsi: Alat pembayaran yang dapat dicairkan oleh penerima cek (beneficiary) setelah tanggal yang tertera pada cek.

- Pencairan: Bisa dalam bentuk tunai di bank penerbit atau melalui pemindahbukuan (transfer).

- Tanggal: Memiliki tanggal masa depan untuk pencairan (tanggal mundur dari saat penulisan).

- Keamanan: Berisiko jika dana tidak tersedia pada saat jatuh tempo.

2. Bilyet Giro

- Bentuk: Dokumen perintah pemindahbukuan (transfer bank).

- Fungsi: Digunakan untuk memindahkan dana antar rekening (tidak dapat diuangkan langsung).

- Pencairan: Hanya melalui pemindahbukuan ke rekening penerima, tidak bisa diuangkan dalam bentuk tunai.

- Tanggal: Umumnya langsung efektif pada saat diterbitkan atau sesuai tanggal efektif yang ditentukan.

- Keamanan: Lebih aman karena dana hanya bisa masuk ke rekening penerima yang dituju.

Kesimpulan:

Cek mundur (PDC) adalah alat pembayaran berbasis cek dengan opsi pencairan tunai, sedangkan bilyet giro hanya memungkinkan transfer antar rekening. Jadi, meskipun serupa dalam tujuan pembayaran, mekanisme dan penggunaan keduanya berbeda.

Implementasi PDC di Odoo

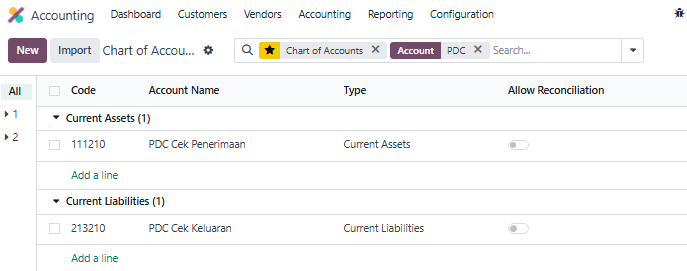

1. Akun PDC Cek Penerimaan (111210)

- Tipe: Current Assets

- Tujuan:

Akun ini digunakan untuk mencatat cek mundur yang diterima oleh perusahaan, tetapi belum bisa diuangkan karena tanggal pencairannya di masa depan.- Misalnya, pelanggan memberikan cek dengan tanggal pencairan di masa depan sebagai pembayaran atas piutang.

- Pencatatan dilakukan untuk sementara waktu di akun aset lancar, karena dana belum tersedia hingga tanggal pencairan tiba.

2. Akun PDC Cek Keluaran (213210)

- Tipe: Current Liabilities

- Tujuan:

Akun ini digunakan untuk mencatat cek mundur yang diterbitkan oleh perusahaan sebagai bentuk pembayaran kepada pihak lain.- Misalnya, perusahaan menerbitkan cek kepada vendor dengan tanggal pencairan di masa depan.

- Pencatatan dilakukan di sisi kewajiban karena cek tersebut merupakan tanggungan hingga tanggal pencairan tiba dan dana ditarik dari rekening perusahaan.

Proses Akuntansi yang Terjadi:

- Ketika Cek Penerimaan:

- Saat menerima cek mundur:

- Debit: PDC Cek Penerimaan (111210)

- Kredit: Akun Piutang atau Pendapatan.

- Saat cek dicairkan:

- Debit: Kas/Bank.

- Kredit: PDC Cek Penerimaan.

- Saat menerima cek mundur:

- Ketika Cek Keluaran:

- Saat menerbitkan cek mundur:

- Debit: Akun Beban atau Hutang.

- Kredit: PDC Cek Keluaran (213210).

- Saat cek dicairkan:

- Debit: PDC Cek Keluaran.

- Kredit: Kas/Bank.

- Saat menerbitkan cek mundur:

Konfigurasi ini membantu memisahkan transaksi berbasis cek mundur dari transaksi kas langsung, sehingga laporan keuangan tetap akurat dan mencerminkan kondisi aktual.

Setup jurnal untuk mengelola transaksi Post Dated Cheque (PDC) secara sistematis di Odoo.

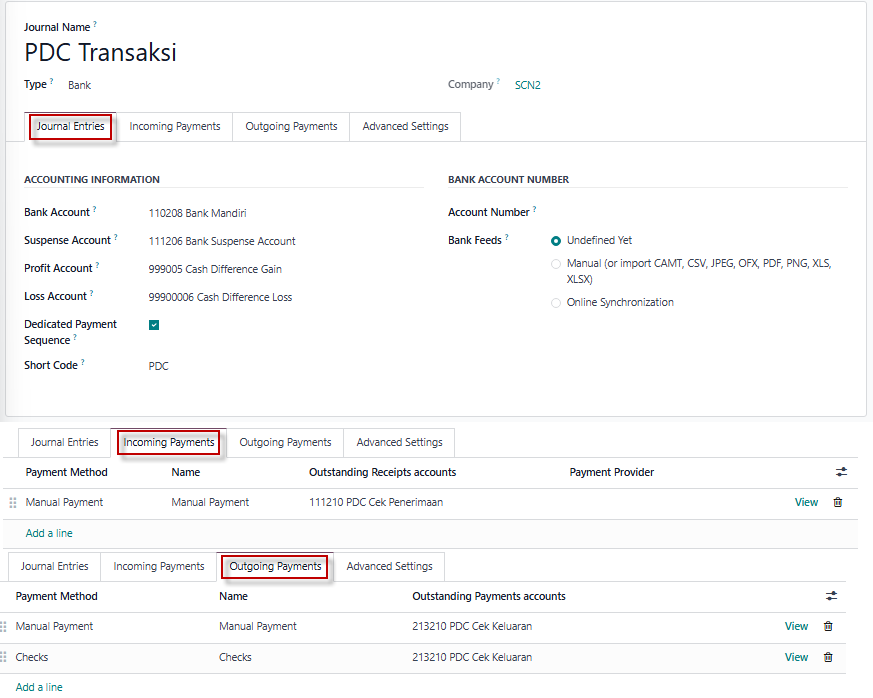

1. Jurnal "PDC Transaksi"

- Tujuan Utama:

Mengatur transaksi yang berkaitan dengan Post Dated Cheque (baik penerimaan maupun pengeluaran) agar dipisahkan dari transaksi kas/bank reguler. Hal ini bertujuan untuk menjaga akurasi dalam pencatatan keuangan sesuai status cek mundur. - Akun yang Digunakan:

- Suspense Account: Digunakan sebagai akun penampung sementara jika terjadi ketidaksesuaian atau perbedaan data transaksi.

- Profit/Loss Account: Mengelola perbedaan nilai tukar atau selisih kas jika ada (jika cek dalam mata uang asing).

2. Tab Incoming Payments (Penerimaan)

- Akun "Outstanding Receipts" (111210 - PDC Cek Penerimaan):

Digunakan untuk mencatat cek mundur yang diterima, tetapi belum jatuh tempo atau belum dicairkan. Hal ini memastikan bahwa transaksi penerimaan tersebut tidak langsung dicatat ke akun bank, karena dananya belum benar-benar tersedia.

Tujuan:- Mengontrol penerimaan cek mundur.

- Memisahkan transaksi penerimaan cek mundur dari kas reguler hingga cek cair.

3. Tab Outgoing Payments (Pengeluaran)

- Akun "Outstanding Payments" (213210 - PDC Cek Keluaran):

Digunakan untuk mencatat cek mundur yang diterbitkan oleh perusahaan, tetapi belum dicairkan oleh penerima. Dengan mencatatnya sebagai kewajiban lancar, ini mencerminkan bahwa perusahaan masih memiliki tanggungan hingga cek tersebut dicairkan.

Tujuan:- Memisahkan kewajiban dari transaksi kas/bank reguler.

- Mencatat pengeluaran cek mundur dengan jelas sebelum terjadi pencairan.

Tujuan Keseluruhan Konfigurasi Jurnal:

- Pemisahan Transaksi PDC:

Memisahkan transaksi cek mundur dari kas/bank reguler untuk mempermudah pelacakan dan pelaporan keuangan. - Kontrol dan Transparansi:

Memberikan visibilitas lebih baik atas cek mundur yang diterima atau diterbitkan sehingga statusnya dapat dikelola dengan akurat hingga jatuh tempo. - Mencerminkan Realisasi Keuangan:

Mencatat transaksi cek mundur di akun yang tepat (aset atau kewajiban) hingga dana benar-benar cair atau cek diterbitkan. - Mengurangi Kesalahan Akuntansi:

Dengan pemisahan ini, risiko pencatatan ganda atau salah catat ke kas/bank dapat diminimalkan.

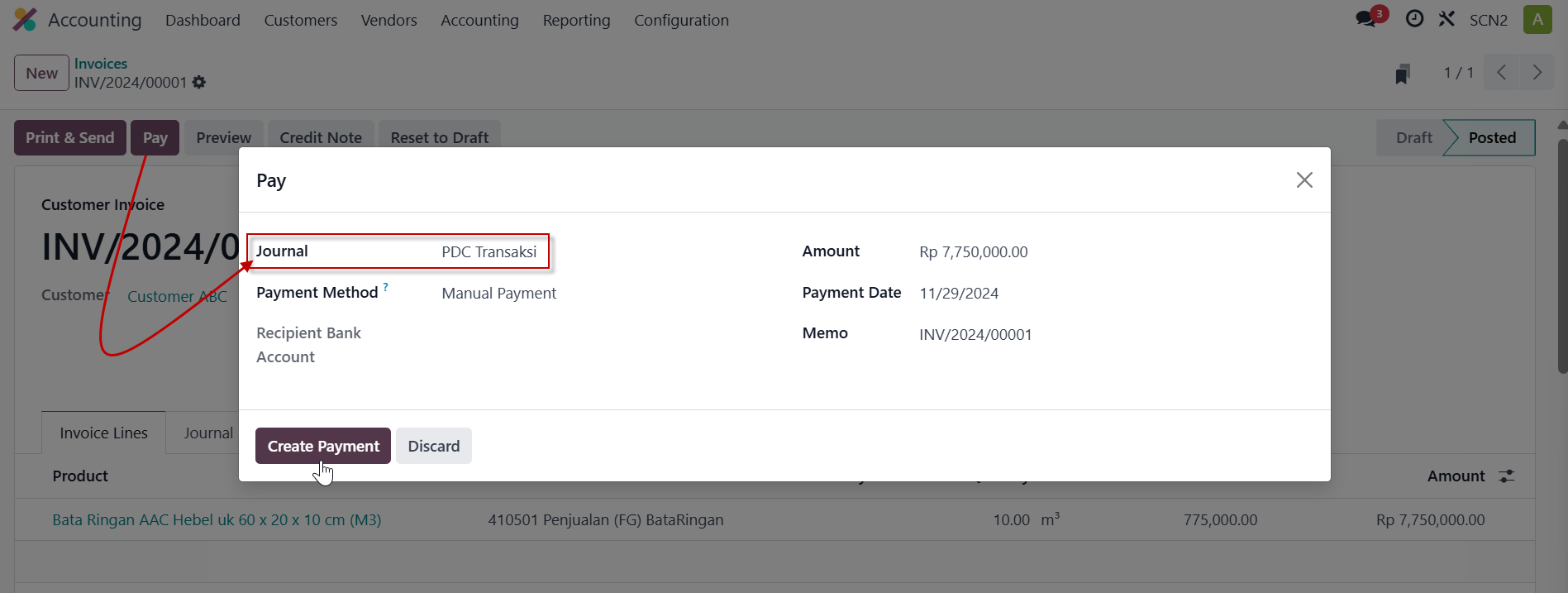

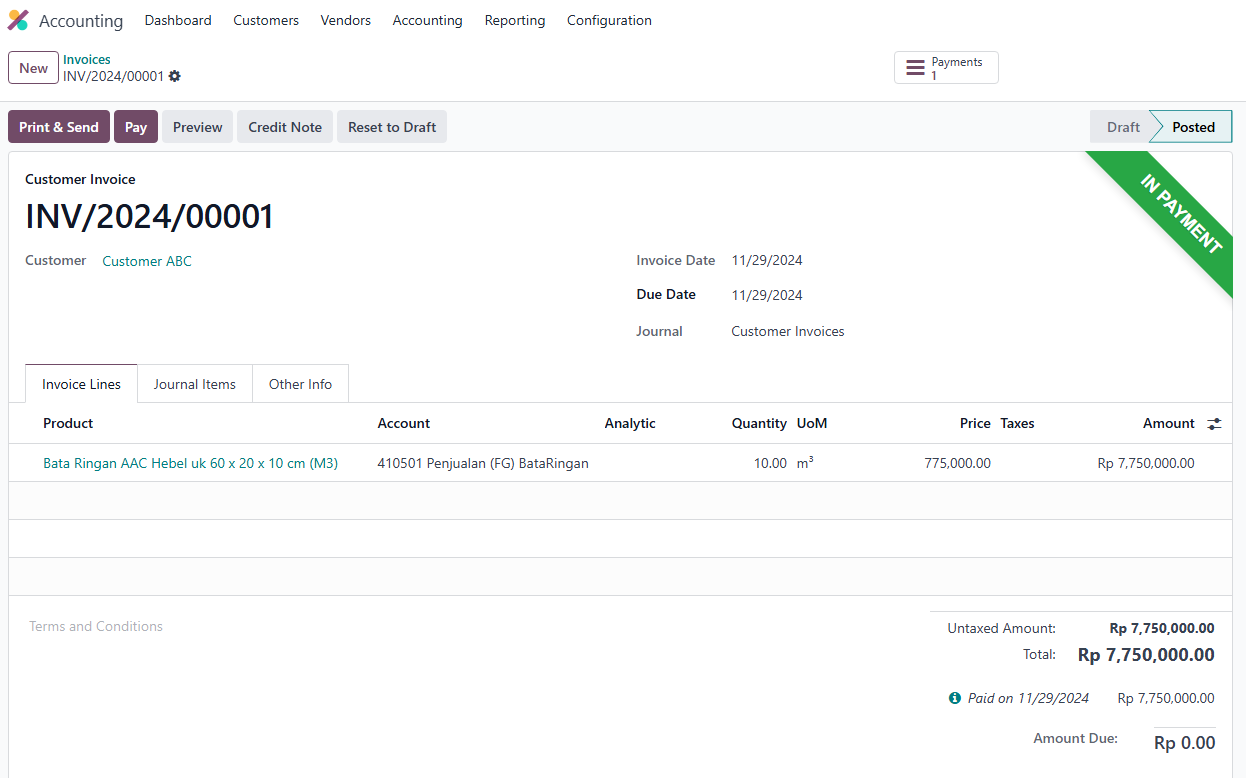

Pelunasan Invoice

Saat pelunasan invoice dengan jurnal PDC Transaksi, status menjadi In Payment (belum Paid)

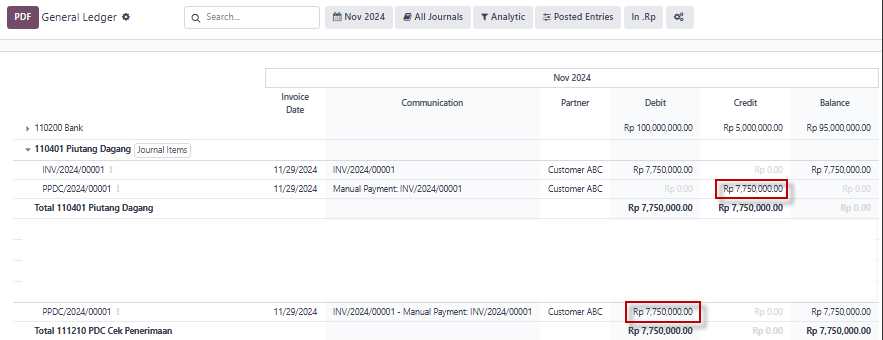

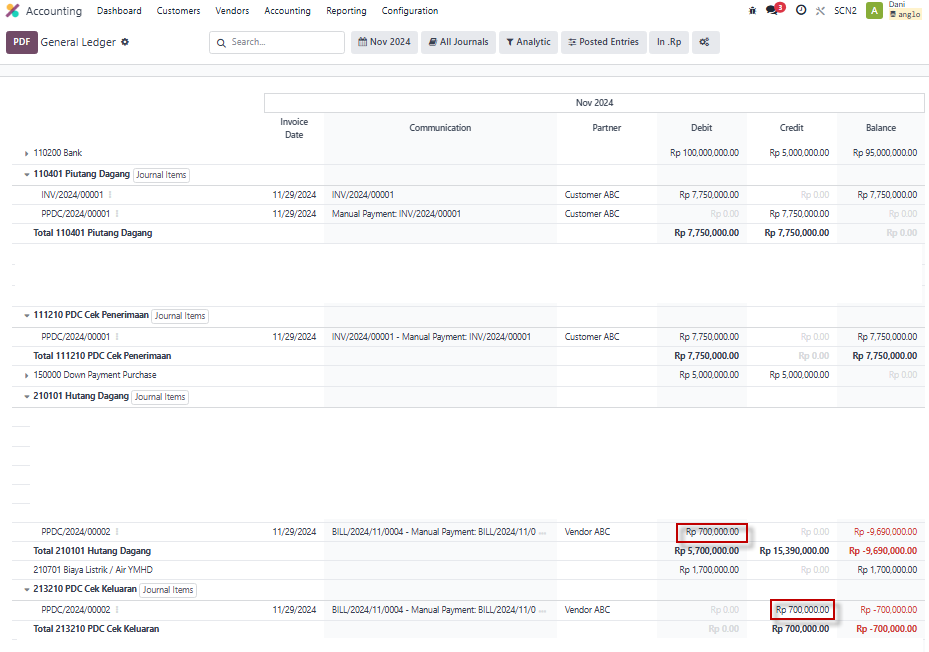

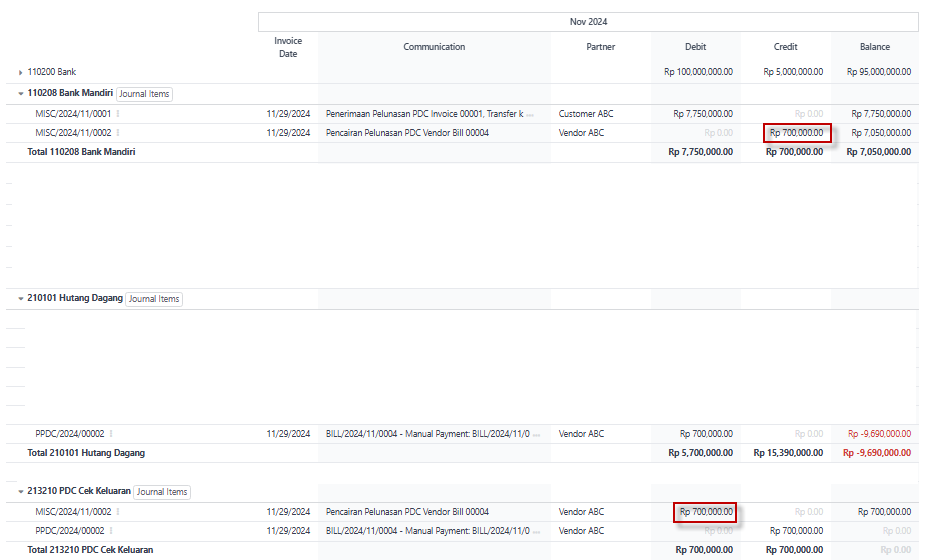

General Ledger

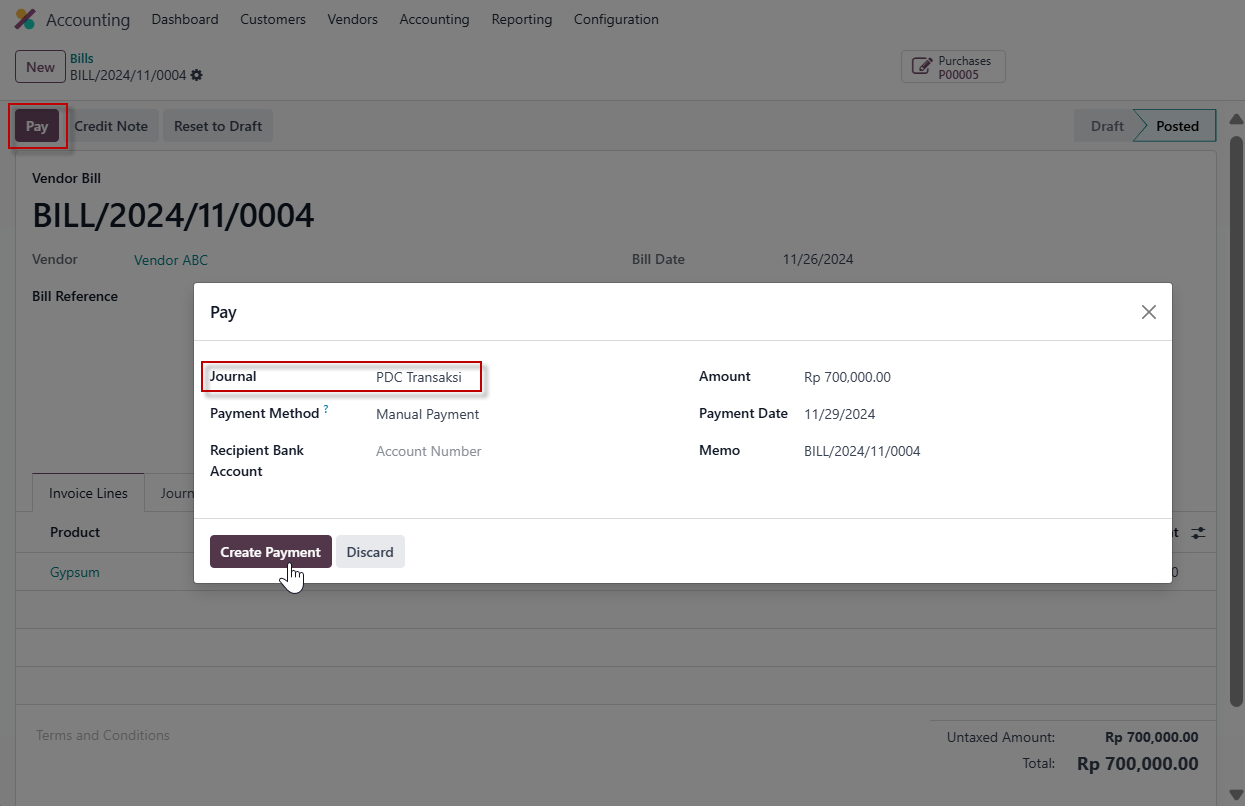

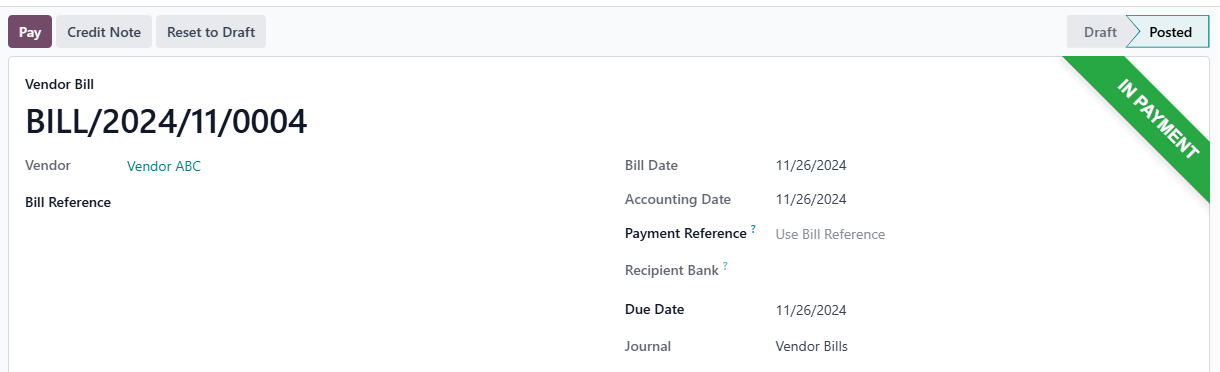

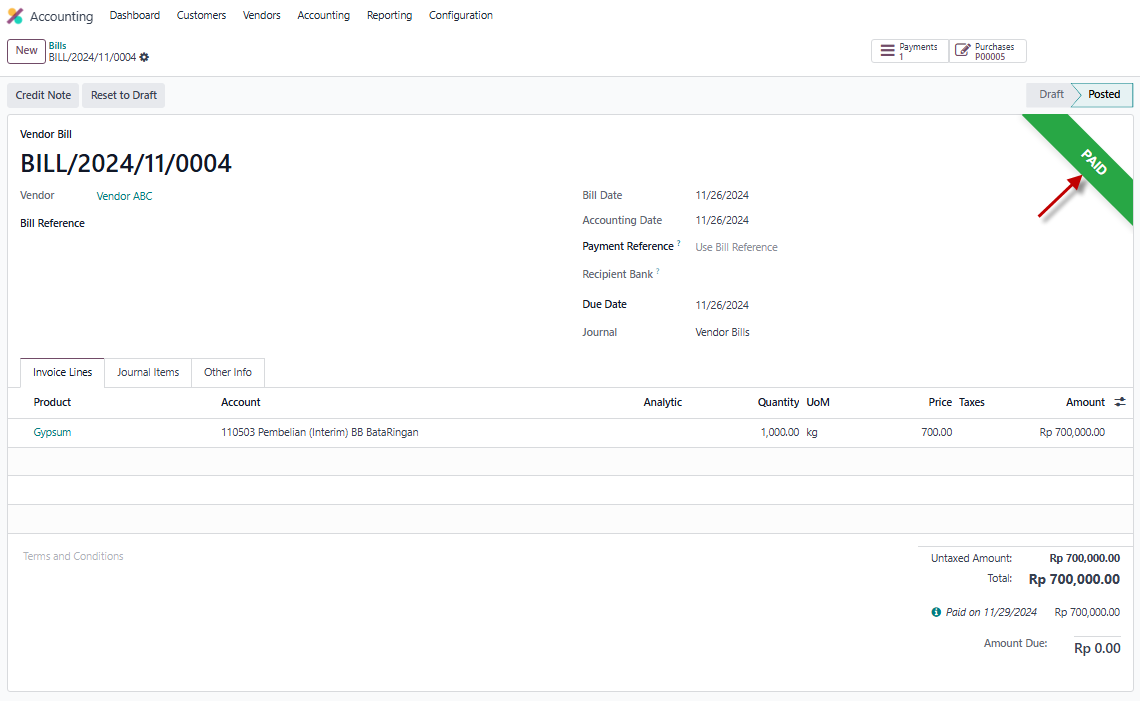

Pelunasan Vendor Bill

Saat pelunasan vendor bill dengan jurnal PDC Transaksi, status menjadi In Payment (belum Paid)

Saat pelunsan ke vendor akan mengarah pada akun PDC Keluaran, seperti gambar di bawah ini.

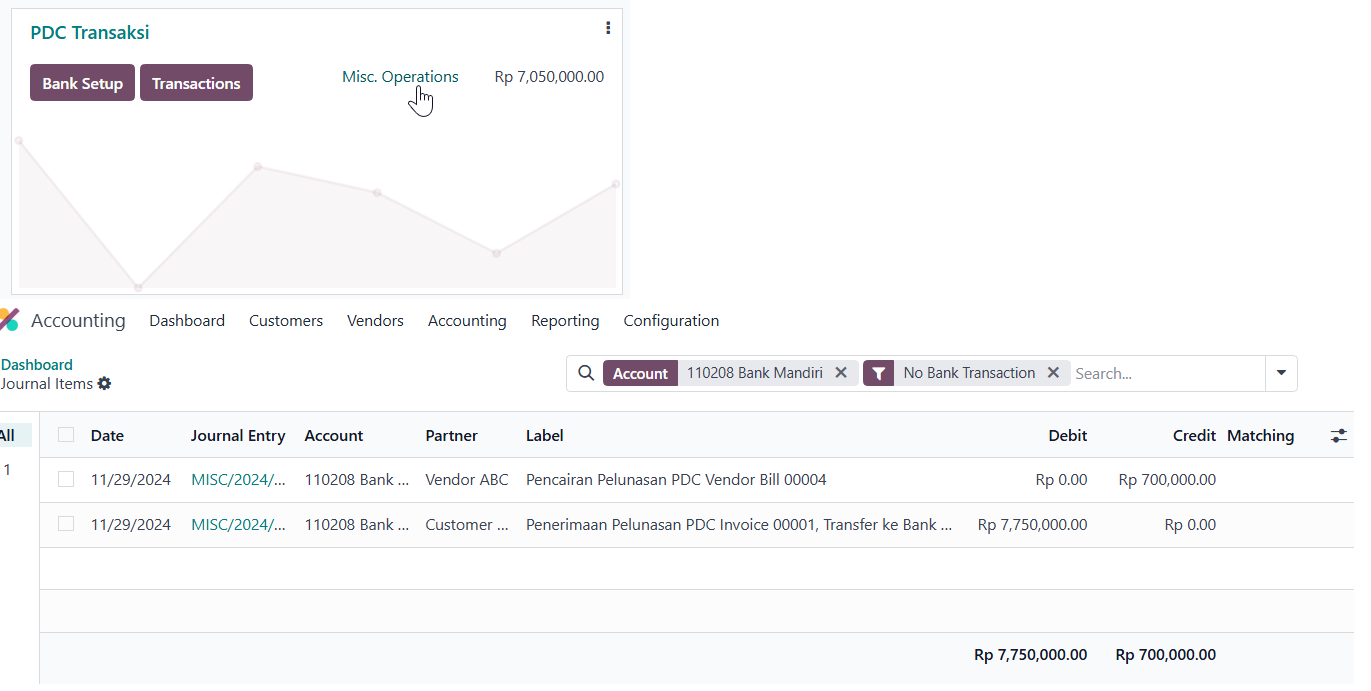

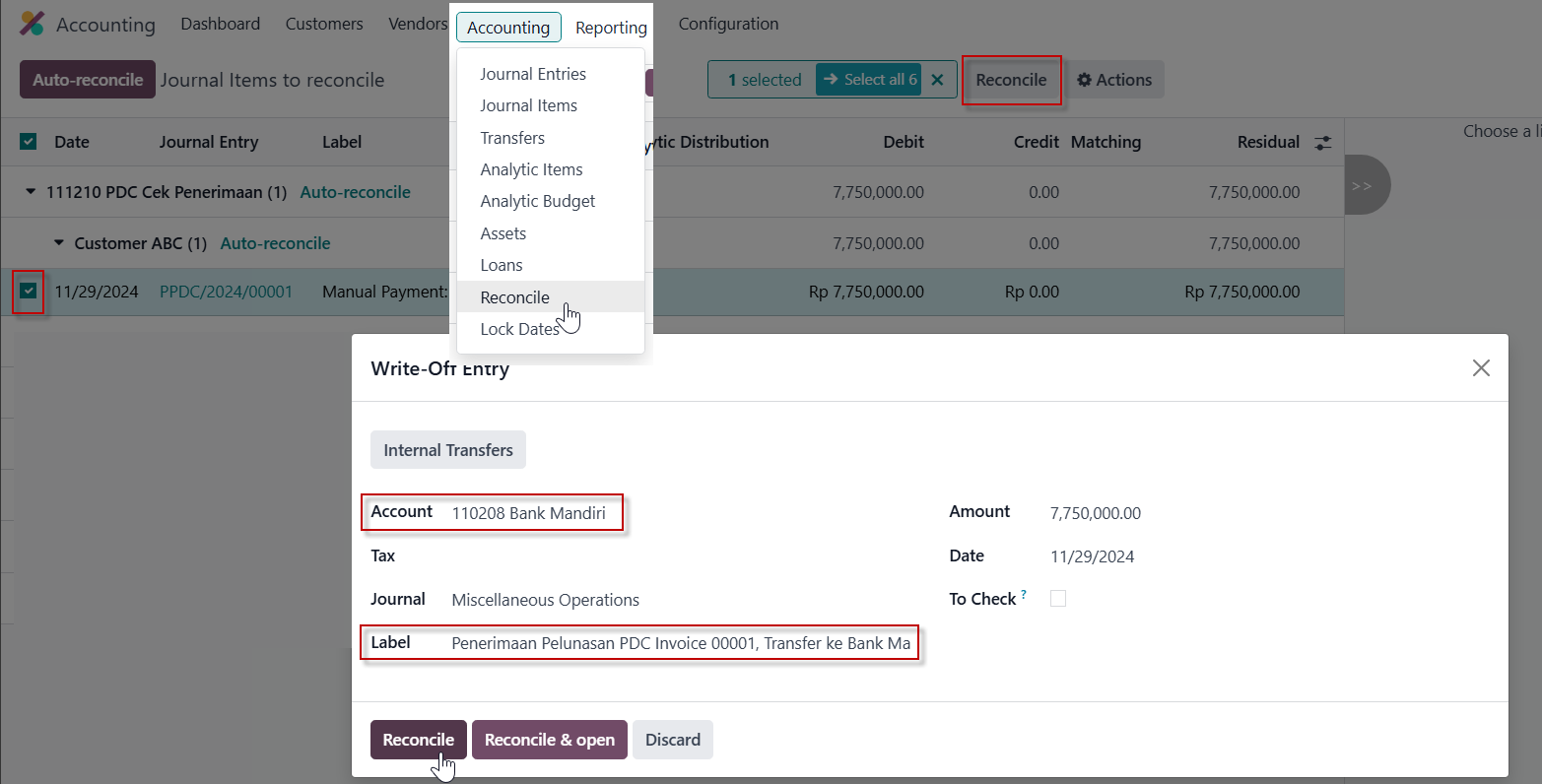

Proses Rekonsiliasi saat PDC dicairkan dan masuk ke jurnal bank mandiri

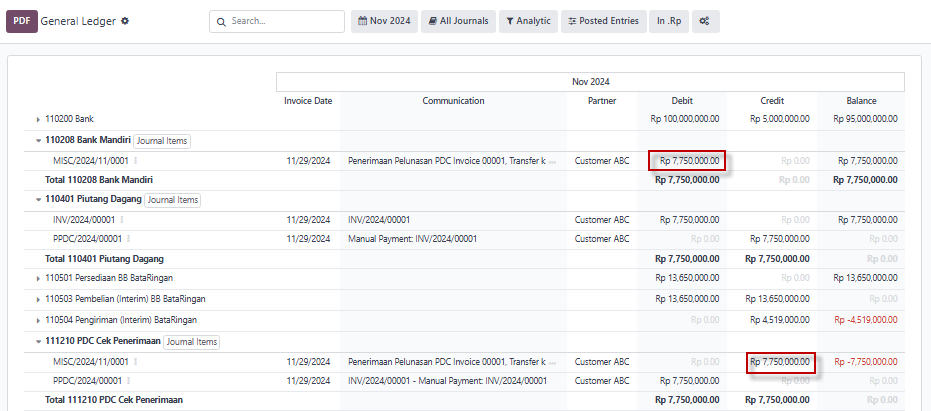

General Ledger Kas/Bank (D), PDC Penerimaan (K)

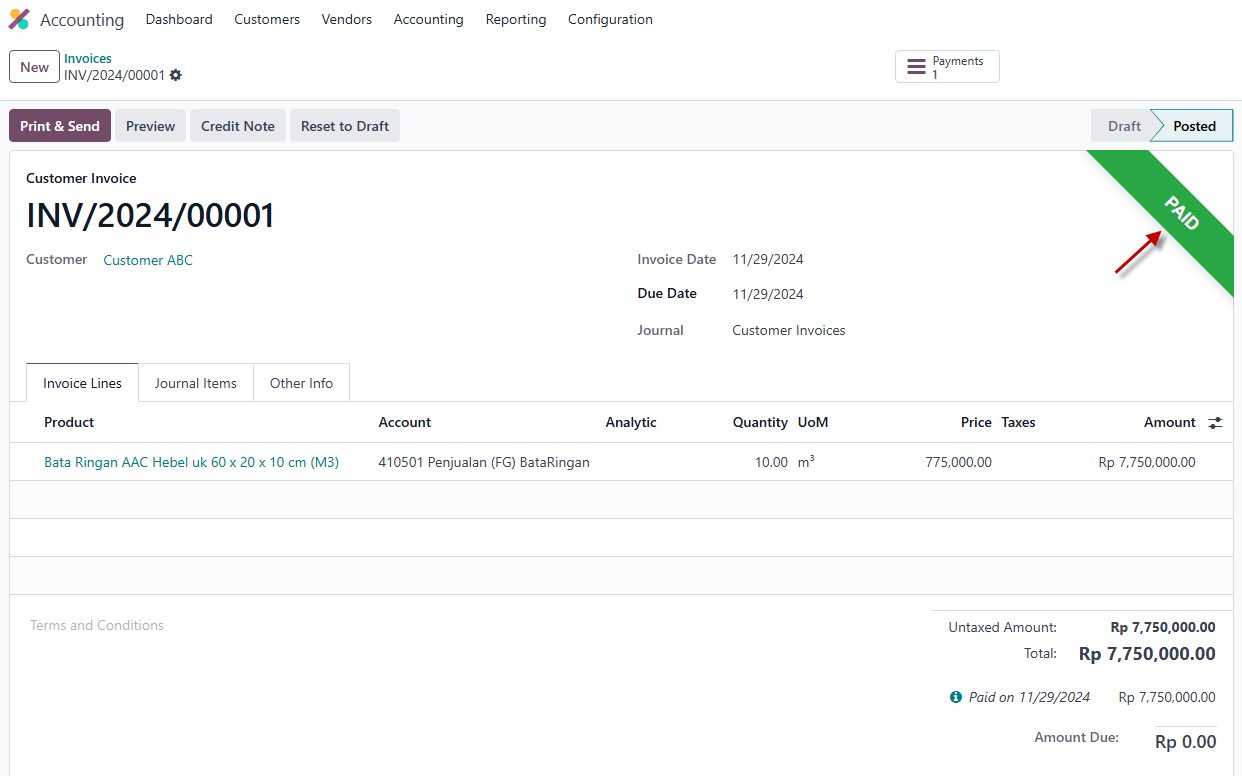

Status Invoice menjadi PAID (Pencairan cek di Jurnal Bank Mandiri)

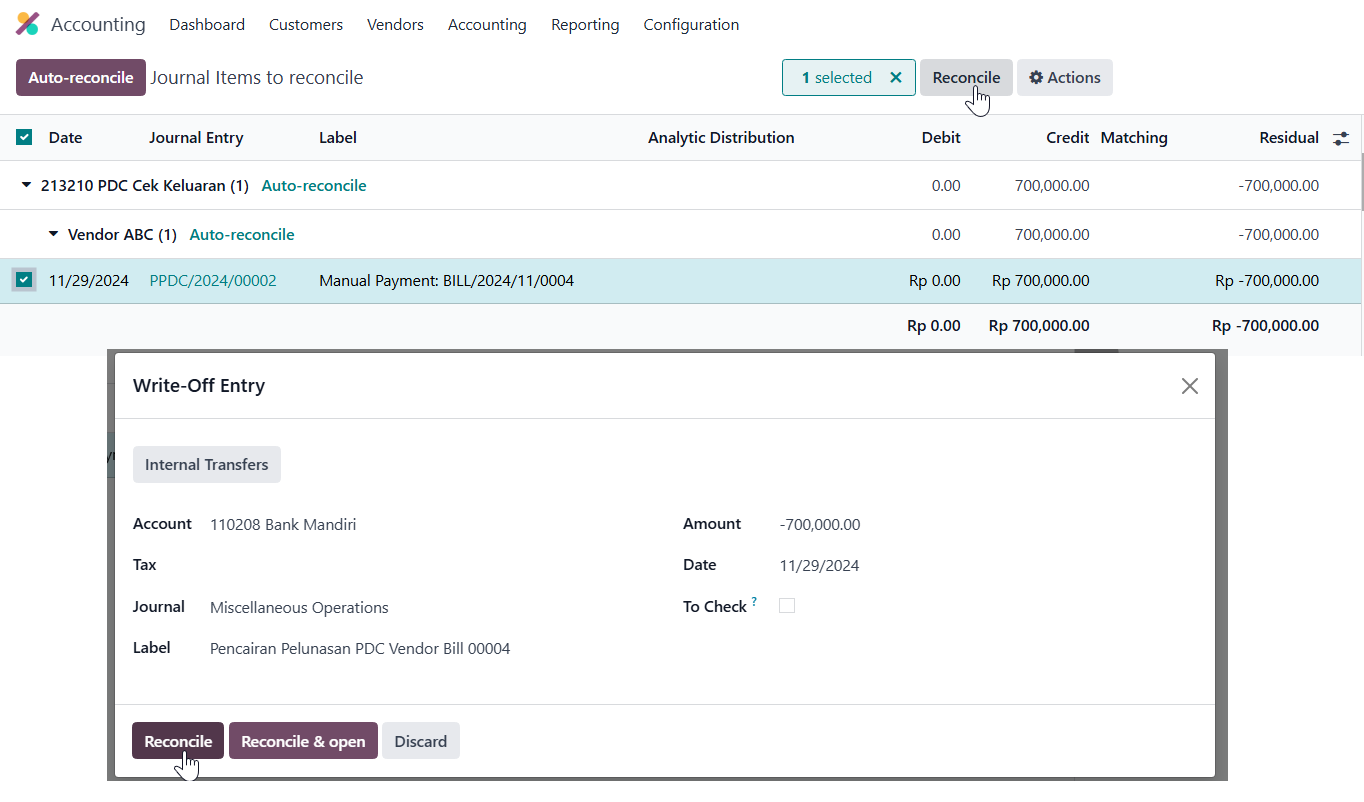

Proses Rekonsiliasi saat PDC cek keluaran dari jurnal bank mandiri

General Ledger Kas/Bank (K), PDC Pengeluaran (D)

Status Vendor Bill menjadi PAID (Pelunasan cek mundur dari Jurnal Bank Mandiri)

Visibilitas Jurnal PDC Transaksi di Dashboard Accounting