Dalam proses akuntansi, mencatat dan memindahkan saldo PPN (Pajak Pertambahan Nilai) adalah langkah penting untuk memastikan laporan keuangan Anda tetap rapi dan akurat. Di Odoo, saldo PPN Masukan (VAT Purchase) dan PPN Keluaran (VAT Sales) dapat dikelola dengan mudah melalui entri jurnal. Berikut adalah panduan langkah demi langkah untuk memindahkan saldo PPN ke akun hutang pajak:

1. Persiapkan Akun Hutang Pajak

Langkah pertama adalah memastikan memiliki akun khusus untuk mencatat selisih PPN yang harus dilaporkan atau disetor ke otoritas pajak. Akun ini dapat diberi nama PPN yang Harus Dibayar dengan tipe akun Current Liabilities atau Payable.

2. Hitung Selisih PPN

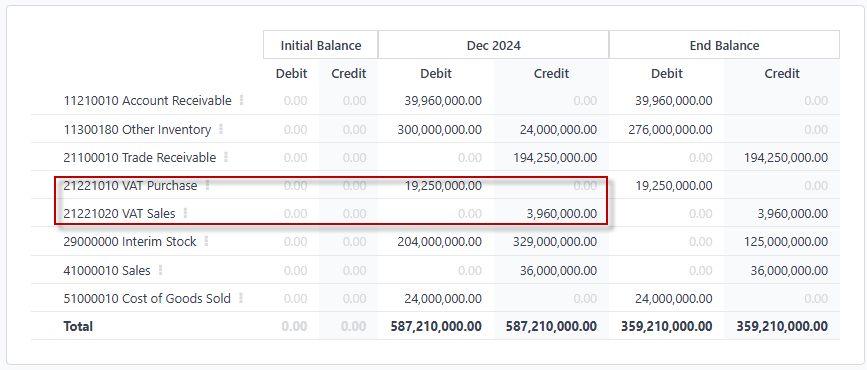

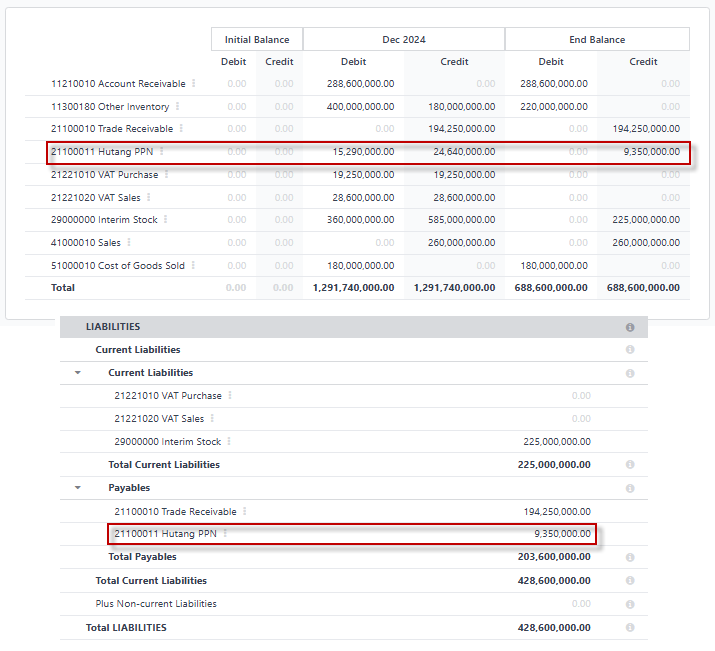

Periksa saldo PPN Masukan dan PPN Keluaran di buku besar . Misalnya:

- PPN Masukan: Rp 19.250.000

- PPN Keluaran: Rp 3.960.000

- Selisihnya adalah Rp 15.290.000, yang mencerminkan jumlah yang harus disetor.

3. Buat Entri Jurnal di Odoo

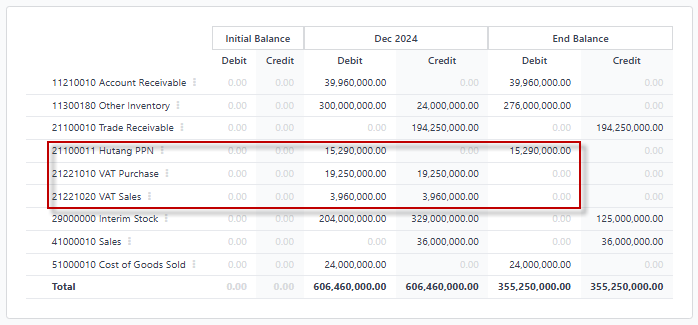

Untuk memindahkan saldo ini, buat entri jurnal dengan format berikut:

- Debit akun VAT Sales sebesar saldo PPN Keluaran.

- Kredit akun VAT Purchase sebesar saldo PPN Masukan.

- Kredit akun PPN yang Harus Dibayar sebesar selisihnya.

4. Rekonsiliasi dan Pelaporan

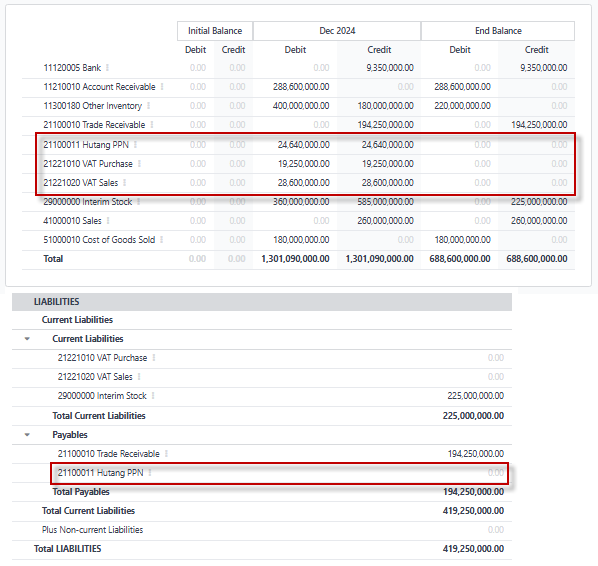

Setelah entri jurnal dibuat, saldo pada akun VAT Sales dan VAT Purchase akan kosong. Selisihnya akan tercatat di akun PPN yang Harus Dibayar, sehingga memudahkan untuk melacak kewajiban pajak.

5. Periksa Laporan

Pastikan semua pencatatan sudah sesuai dengan mengecek laporan keuangan di Odoo, seperti Neraca dan Laporan Laba Rugi. Akun PPN yang Harus Dibayar akan muncul di bagian kewajiban (Liabilities), sehingga dapat dengan mudah melaporkannya kepada otoritas pajak.

Entry Jurnal VAT Purchase > VAT Sales

Entry Jurnal VAT Sales > VAT Purchase

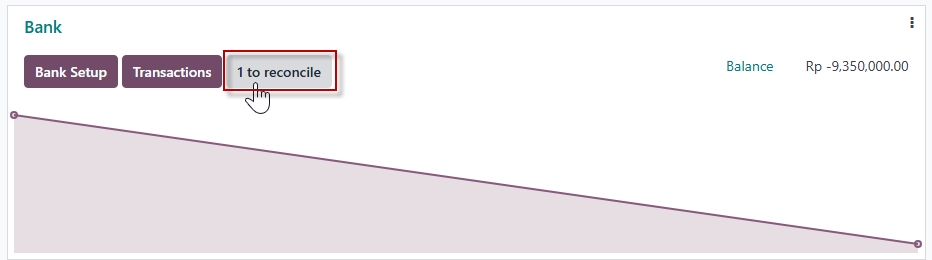

Bill Payment VAT Sales ke DJP

Selisih PPN (Net PPN)

Ketika menghitung selisihnya (PPN Keluaran - PPN Masukan), hasil akhirnya menentukan apakah Anda:

- Harus Menyetor (jika PPN Keluaran > PPN Masukan), atau

- Berhak Mengklaim Kompensasi (jika PPN Masukan > PPN Keluaran).

a. Perhitungan dan Pelaporan

- Perhitungan selisih dilakukan pada akhir periode pelaporan (bulanan).

- Anda memasukkan data penjualan (PPN Keluaran) dan pembelian (PPN Masukan) ke dalam aplikasi e-Faktur. Aplikasi ini secara otomatis menghitung selisih PPN.

b. Setoran Pajak ke DJP (PPN Keluaran Lebih Besar)

Jika hasil perhitungan menunjukkan PPN Keluaran lebih besar daripada PPN Masukan, maka Anda memiliki kewajiban untuk menyetor kekurangannya ke kas negara. Setoran ini dilakukan melalui billing system DJP (Direktorat Jenderal Pajak). Prosesnya:

- Generate kode billing di e-Faktur atau aplikasi pajak lainnya.

- Bayar pajak melalui bank atau platform pembayaran yang bekerja sama dengan DJP (seperti ATM, internet banking, atau teller bank).

- Bukti pembayaran akan otomatis tercatat di sistem DJP.

c. Jika PPN Masukan Lebih Besar

Jika sebaliknya, PPN Masukan lebih besar dari PPN Keluaran (misalnya karena banyak pembelian dibandingkan penjualan), Anda tidak perlu menyetor uang. Sebagai gantinya, Anda dapat:

- Mengkompensasikan kelebihan tersebut pada periode pajak berikutnya, atau

- Mengajukan restitusi (pengembalian dana) ke DJP, meskipun proses ini memerlukan audit dan verifikasi terlebih dahulu.

d. Pentingnya Akun Hutang Pajak

Akun PPN yang Harus Dibayar di Odoo membantu mencatat kewajiban pajak ini hingga pembayaran dilakukan. Setelah setoran pajak dilakukan, Anda mencatat transaksi tersebut dengan mendebit akun PPN yang Harus Dibayar dan mengkredit akun Kas/Bank.

Tahapan PPN Masukan Lebih Besar

Jika saldo PPN menunjukkan bahwa PPN Masukan lebih besar daripada PPN Keluaran, maka terjadi kelebihan pembayaran PPN. Berikut adalah dua cara utama untuk menangani kelebihan tersebut:

1. Mengkompensasikan Kelebihan pada Periode Pajak Berikutnya

Kelebihan PPN dapat dialihkan ke periode pajak berikutnya untuk mengurangi kewajiban pajak di masa depan. Berikut langkah-langkahnya:

a. Lakukan Pelaporan Melalui e-Faktur

- Masukkan seluruh data transaksi PPN Masukan dan Keluaran ke dalam aplikasi e-Faktur.

- Pada saat pelaporan, sistem e-Faktur akan menunjukkan bahwa PPN Masukan lebih besar daripada PPN Keluaran (saldo lebih bayar).

b. Pilih Opsi Kompensasi di e-Faktur

- Ketika melaporkan pajak, Anda dapat memilih untuk mengkompensasikan kelebihan PPN ke periode berikutnya.

- Dengan memilih opsi ini, saldo lebih bayar akan otomatis tercatat dalam laporan pajak periode berikutnya.

c. Catat dalam Pembukuan

- Di Odoo, saldo lebih bayar tersebut tetap tercatat di akun PPN Masukan. Ketika Anda melaporkan pajak di periode berikutnya, gunakan saldo lebih bayar ini untuk mengurangi kewajiban PPN Keluaran.

Contoh:

- Periode pajak saat ini: Kelebihan PPN sebesar Rp 15.290.000.

- Pada periode pajak berikutnya, jika PPN Keluaran adalah Rp 10.000.000, maka Anda hanya perlu menyetor Rp 10.000.000 - Rp 15.290.000 = Rp 0 (dengan sisa saldo kompensasi Rp 5.290.000 untuk bulan berikutnya).

Keuntungan:

- Tidak ada proses pemeriksaan (audit) yang rumit oleh DJP.

- Prosesnya lebih cepat dan sederhana.

2. Mengajukan Restitusi (Pengembalian Dana)

Jika Anda memilih untuk meminta pengembalian dana (restitusi), berikut langkah-langkahnya:

a. Ajukan Permohonan Restitusi

- Pengajuan dilakukan melalui e-Faktur atau langsung di aplikasi DJP Online.

- DJP akan meminta dokumen pendukung seperti faktur pajak masukan dan keluaran, laporan keuangan, dan bukti pembayaran.

b. Persiapkan untuk Pemeriksaan (Audit)

- DJP akan melakukan pemeriksaan terhadap laporan pajak Anda. Beberapa hal yang biasanya diperiksa:

- Keabsahan faktur pajak masukan dan keluaran.

- Kesesuaian laporan keuangan dengan SPT PPN.

- Kegiatan operasional perusahaan yang relevan dengan transaksi PPN.

c. Proses Pengembalian Dana

- Jika DJP menyetujui pengajuan restitusi, dana kelebihan PPN akan ditransfer ke rekening perusahaan Anda.

- Waktu pengembalian dapat bervariasi, tergantung pada kompleksitas pemeriksaan, biasanya sekitar 3–12 bulan.

Catatan Penting:

- Restitusi biasanya diajukan jika perusahaan berada dalam kondisi kredit pajak tinggi terus-menerus, misalnya karena banyak pembelian barang modal (investasi) tanpa penjualan yang signifikan.

- Proses restitusi memerlukan waktu lebih lama dibandingkan kompensasi.

Perbandingan Kedua Opsi

| Aspek | Kompensasi | Restitusi |

|---|---|---|

| Kecepatan Proses | Cepat (otomatis di periode berikutnya) | Lama (3–12 bulan, tergantung audit) |

| Dokumen yang Dibutuhkan | Minimal (hanya pelaporan e-Faktur) | Banyak (faktur, laporan keuangan, dll.) |

| Kemungkinan Penolakan | Hampir tidak ada | Ada risiko ditolak jika dokumen tidak lengkap |

| Kapan Digunakan? | Jika perusahaan masih memiliki kewajiban PPN | Jika perusahaan ingin menarik dana berlebih |

Kesimpulan

- Jika Anda memiliki kewajiban PPN di periode berikutnya, kompensasi lebih praktis dan cepat.

- Jika Anda membutuhkan dana lebih bayar untuk keperluan operasional, maka pilih restitusi, namun bersiaplah untuk proses yang lebih panjang dan audit dari DJP.